2022年射频美容仪被纳入Ⅲ类医疗器械管理,这道 “分水岭” 彻底重塑了行业格局。截至2025年7月,国内仅4家企业获批该资质,3家跻身主流电商销量前十,“持证” 成头部入场关键。

曾靠营销 “野蛮生长” 的行业,如今转向 “技术比拼”。2024年主流电商近一年销售额98.58亿元、销量1912.3万,增长放缓;政策缓冲期,部分未获批品牌通过 “直播+补贴+降价” 以价换量,头部品牌则聚焦 “价格带分层+功效差异化” 竞争。

魔镜洞察与新华网联合发布美容仪市场观察,看透射频(销售额增202%)、微电流(增737%)的热度,21-35岁群体(TGI 近850)“抗初老” 前置的逻辑,读懂美容仪市场的变与不变。

一、从 “野蛮生长” 到 “合规深耕”

1.1 四阶段演进,合规化成分水岭

国内美容仪行业历经四阶段演进,合规化是重塑格局的核心分水岭。

导入期(2013 年前后):相较于欧美、日本,国内美容仪市场起步较晚,科莱丽(美国)、FOREO 斐珞尔(瑞典)、Tripollar(以色列)等海外头部品牌,借海淘、代购渠道进入中国,本土企业多以代工试水。

上升期(2015 年起):医美市场受资本关注,行业品牌激增。一方面,日立等海外品牌加码,在主流电商平台开官方店;另一方面,金稻、Notime等国产品牌从基础品类切入,“院线转家用” 趋势显现。

成长期(2020 年前后):居家需求爆发,叠加直播红利,国产品牌突围。部分品牌借高性价比与直播转化跻身头部,与外资形成大众级错位竞争格局。

重塑期(2022年-至今):随着监管收紧推动合规化,射频美容仪纳入 Ⅲ 类器械管理。中小品牌加速出清,头部企业聚焦研发与持证,行业从 “营销内卷” 转向“技术比拼”。

1.2 政策实施缓冲期,消费者购买更谨慎

据魔镜分析+数据统计,2024年主流电商平台近一年销售额98.58亿元、销量1912.3万,整体市场增长动力减弱,渠道表现呈现差异化特征。

这一趋势核心源于行业监管政策收紧。2022年射频美容仪纳入 Ⅲ 类器械管理后,消费者决策更聚焦 “产品获批情况”,以规避品质风险。但目前多数品牌射频产品未完成 Ⅲ 类注册,导致潜在消费者持观望态度,直接抑制购买需求。

数据来源:魔镜分析+

从近一年渠道数据看,主流电商平台呈现 “量增额稳” 特点。这一现象与政策缓冲期的市场行为密切相关。

2022年政策出台后,出于对研发成本、申请周期、临床投入等多维度的考量,企业分化明显。部分品牌进行合规注册,部分品牌转向非射频品类。

在政策实施缓冲期,部分未获批品牌为清库存,通过 “直播带货+平台补贴+商家降价” 组合策略刺激消费,最终带动电商平台销量提升,形成 “以价换量” 的短期格局。

二、TOP品牌分层竞争,获批品牌迎增长

截至2025年7月,仅4家国内企业获批射频美容仪Ⅲ类医疗器械证,其中仅3家国内品牌跻身主流电商平台销量前十,合规资质已成为品牌进入头部阵营的关键门槛。

合规资质不仅是 “入场券”,更能直接转化为消费者信任与购买决策,尤其在市场观望情绪浓厚的背景下,“持证” 成为品牌破局的核心抓手。

从行业维度看,三类证加速推动格局分化。一方面,行业进入门槛大幅提升,未取得资质的中小品牌逐步被清退,头部效应持续加剧;另一方面,优先获批企业凭借 “先发优势”,快速抢占射频美容仪主流市场份额,进一步拉大与后进者的差距。

对企业而言,三类证的价值远超 “合规底线”,作为Ⅲ类医疗器械,产品需通过严格的临床试验与安全性验证,其获批既证明了产品功效的有效性,也强化了合规背书,显著提升消费者信任度。

三、射频 + 微电流成美容仪技术主流,入门级价格带为消费主力

3.1 主流技术推动美容仪市场转型

当前,家用美容仪市场已形成以射频(RF)、微电流(EMS)、精华导入为核心的技术矩阵,其中射频与微电流凭抗衰[1]紧致功效,成为驱动市场增长的核心引擎。基于魔镜增长雷达对主流技术的监测,可从 “销售转化” 与 “消费关注” 两个维度清晰看到两类技术的市场热度。

在销售转化端,技术价值直接反映为消费买单意愿。射频、微电流相关产品销售额均突破千万元级,微电流类同比激增737%,射频类同比高增202%。体现出消费者对 “可感知功效” 产品的付费意愿提升,尤其是微电流类的高速增长,暗示 “即时轮廓紧致” 需求正在快速释放。

在消费关注端,声量数据进一步说明了射频技术的核心地位。射频相关话题声量高达8.55 万,同比增长超15%,在美容仪品类技术声量中稳居第一;微电流声量虽达 1.78 万,但与射频仍存在较大差距。

这一差异背后,既源于射频技术在 “长期抗衰[1]” 领域的认知渗透,也与合规化进程中,射频类产品因需通过 Ⅲ 类医疗器械认证,消费者信任度更高有关。

数据来源:魔镜增长雷达

综合来看,射频技术已形成 “高关注 + 高转化” 的双优格局,成为品牌竞争的 “必争赛道”;微电流则凭借 “即时效果 + 低门槛” 的特点,展现出强劲的增长潜力,两类技术共同推动美容仪市场从 “功能泛化” 向 “技术专精” 转型。

3.2 入门级基本盘稳固,价格带策略分化

美容仪价格带分布呈现出商品供给、消费需求与平台生态协同的逻辑。

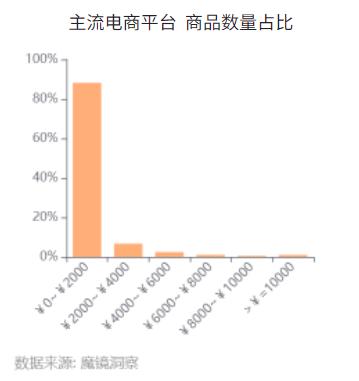

从商品供给看,电商平台 “0~2000元” 价格带的商品数量占比居首位,表明入门级是行业供给的 “基本盘”,既契合大众对入门级产品的基本需求,也体现品牌以高性价比抢占市场的策略倾斜。

数据来源:魔镜分析+

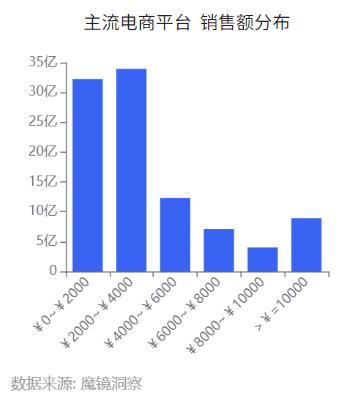

在消费需求维度,0~4000元是绝对主力,价格带销售额均突破30亿,既反映出入门级美容仪能满足消费者日常护理、抗初衰[1]的需求;也表明该价位契合大众消费力,让更多人愿意尝试,推动规模性购买。

数据来源:魔镜分析+

此外,不同渠道存在平台生态差异。对于综合电商,用户 “搜索决策” 属性使其对全价格带接受度更均衡;对于依托内容场景营销的电商平台,高品质美容仪易通过 “功效可视化 + 场景化推荐” 提升价值感知,推动高客单价转化,入门级产品则靠 “低价引流” 走量。

整体而言,美容仪入门级基本盘稳固,竞争聚焦 “性价比 + 基础功效”,高品质美容仪需强化 “功效可视化 + 内容种草”。

四、全龄渗透、区域纵深与肤感痛点并存

4.1 全龄场景渗透,年轻群体偏好前置

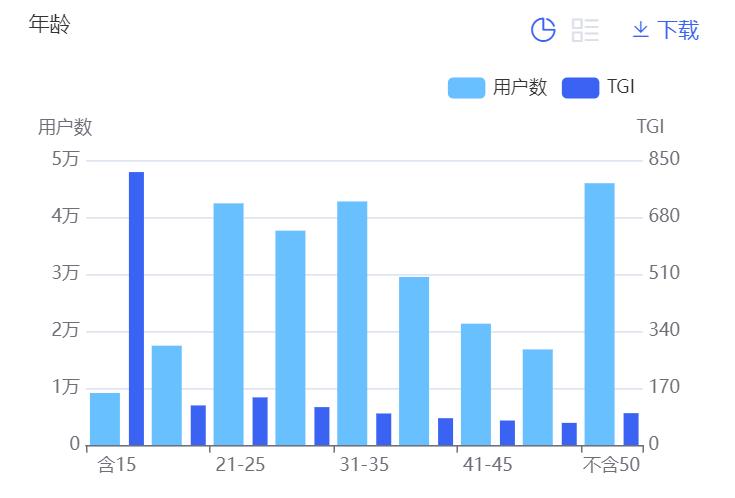

美容仪已实现对全生命周期护肤的覆盖,21~25岁、31~35岁及 50岁以上群体用户数占比位居前列。其中,21~35岁群体聚焦 “抗初老” 需求,50岁以上群体侧重 “肌肤管理”,不同年龄段诉求与产品功效精准匹配。

数据来源:魔镜社交聆听

而年轻群体的TGI(目标群体指数)近850,显著高于其他年龄段,反映出“颜值焦虑前置化”趋势,年轻群体更早将美容仪作为“轻医美平替”,推动“轻美容”需求向低龄圈层延伸。

4.2 核心区域领跑,消费向非一线市场纵深

从区域格局看,广东(含珠三角)是美容仪高消费核心区:一方面,本地成熟美妆供应链降低产品成本与消费门槛;另一方面,前沿消费理念与高电商渗透率叠加,使其成为市场活跃度最高区域。

同时,四川、山东、浙江、福建等省呈现 “纵深拓展” 态势。四川、山东凭借人口基数与省会消费升级势能,推动需求向省内三线及以下市场扩散;浙江、福建则依托经济水平与精致护肤意识,支撑高品质美容仪消费韧性。

4.3 肤感体验不佳成市场痛点

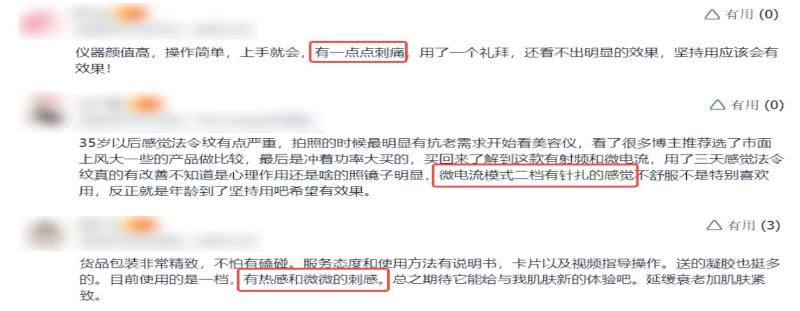

从用户真实评价可见,肤感问题成为美容仪推广与留存的突出痛点。部分美容仪操作时会带来 “刺痛”“针扎感”“微微刺感” 等不适体验。这类问题不仅降低使用舒适度,还易引发消费者对产品安全性、肤质适配性的顾虑,甚至影响长期使用意愿。

五、结语

国内美容仪行业的发展历程,是一部从“野蛮生长”向“合规深耕”演进的转型史。从2013年海外品牌借海淘入场、本土企业代工试水的导入期,到2022年射频美容仪纳入Ⅲ类医疗器械管理后中小品牌出清、头部聚焦研发的重塑期,合规化是推动行业格局迭代的核心分水岭。

如今,行业已形成清晰的竞争与消费图景,2024年主流电商近一年销售额98.58亿元、销量1912.3万,增长虽放缓但仍存潜力,TOP品牌以“价格带分层+功效差异化”占据40.2%份额,剩余近60%市场空白待挖掘;射频与微电流成技术主流,“持证”成为头部入场关键;消费端21-35岁群体“抗初老”需求前置、广东领跑且非一线市场纵深拓展,同时肤感不佳的痛点仍需突破。

而市场中销售领先的头部品牌作为行业标杆,却仍面临较多投诉,其产品质量把控的疏漏不仅影响自身口碑,更削弱了消费者对整个品类的信任。作为头部品牌更应主动扛起责任,以更高标准筑牢质量防线,建立更完善的品控与售后体系,正视并高效处理投诉问题,用实际行动树立行业规范标杆。唯有如此,才能引领行业摆脱 “重营销、轻质量” 的困境,推动家用美容仪市场实现健康、可持续发展,真正赢得消费者的长期认可。

未来,唯有持续深耕合规与技术,贴合全龄段、多区域消费需求,优化用户体验,才能在行业的“变与不变”中抓住增长机遇,推动美容仪市场向更成熟、专业的方向发展。

[1] 备注:本文 “抗衰” 特指改善肌肤岁月痕迹、延缓老化进程,非逆转生理老化。相关功效需结合个体肤质、使用习惯及产品配方综合体现。